KOTRA 해외시장뉴스

호주 건강 스낵 시장동향

시드니무역관 전희정

건강·웰빙 트렌드 확산에 따른 시장 성장

규제 및 유통 구조를 고려한 진출 전략 필요

상품명 및 HS 코드

HS 코드 190590는 건강 스낵을 포함한 베이커리 제품 전반을 포괄하고 있다. 본 보고서는 해당 코드 내 건강 스낵 관련 트랜드를 중심으로 분석하였다.

| 상품명 | HS 코드 |

| 건강 스낵을 포함한 빵, 페이스트리, 케이크, 비스킷 및 유사 베이커리 제품, 푸딩류 | 190590 |

시장동향

글로벌 조사기관 IBISWorld 보고서에 따르면, 호주의 건강 스낵 시장 매출은 2021년부터 2026년까지 연평균 3.2% 성장하여 약 29억 호주달러(약 20억 달러)에 달할 것으로 추산된다. 단기적으로는 생활비 상승 압박에 따라 2025-26년 0.7%의 소폭 감소가 예상되나, 장기적으로는 2030-31년까지 연평균 1.5% 성장세를 회복하며 32억 호주달러(약 22억 달러) 규모에 이를 것으로 전망된다.

성장의 주요 동인은 비만 등 건강에 대한 소비자 인식 확산과 바쁜 현대인의 라이프스타일 변화에서 찾을 수 있다. 호주 성인 1인당 뮤즐리 바(Muesli bar) 섭취량은 2023-24년 기준, 하루 4.2g으로 2018-19년 대비 16.7% 증가하며 전통적인 과자류를 대체하는 흐름을 보이고 있다.

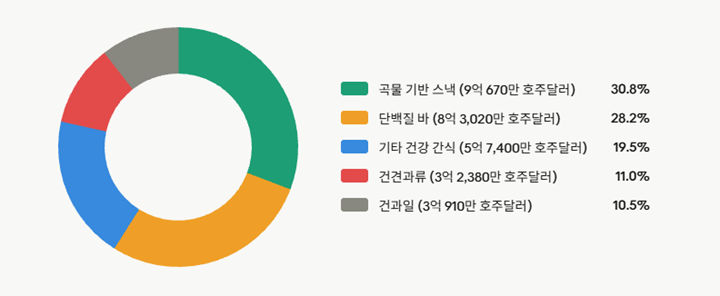

2025-26년 기준, 주요 품목별 시장 점유율을 살펴보면 곡물 기반 스낵이 30.8%로 1위에 있으며, 단백질 바 28.2%, 건견과류 11.0%, 건과일 10.5% 순이다. 이외 기타 건강 스낵이 19.5%를 차지하는 것으로 나타난다. 특히 단백질 바는 식물성 단백질 수요 확대에 힘입어 곡물 기반 스낵과의 점유율 격차를 빠르게 좁히고 있는 추세다.

<2025-26년 호주 건강 스낵 시장 주요 품목별 시장 점유율>

(단위: AU$, %)

주: USD 1 = AUD 1.45 (2026.6.29.)

[자료: IBIS World, 시드니무역관 재구성]

최근 두드러진 트렌드로는 식물성 단백질 스낵의 급부상을 들 수 있다. 기존 유청·카제인 등 유제품 기반 단백질에서 벗어나, 비건 및 유제품 알레르기 소비자를 겨냥한 대두·완두콩·병아리콩·렌틸콩 기반 제품이 틈새시장을 빠르게 확대하고 있다.

원료 다변화는 채소 칩(chips) 분야에서도 나타나고 있다. 고염·고지방 감자칩의 대안으로 고구마·비트루트·애호박 칩 등이 인기를 끌고 있으며, 원재료의 형태와 식감을 살린 저온 진공 조리 방식의 채소 크리스프(crisps)도 주목받고 있다. 호주 식품기업 DJ&A는 표고버섯 크리스프(Shiitake Mushroom Crisps)를 비롯해 브로콜리 플로렛(Crispy Broccoli Florets)·비트루트 슬라이스(Crispy Beetroot Slices)·그린빈 크리스프(Green Bean Crisps) 등 다양한 채소 기반 크리스프 제품군을 출시하여 Woolworths·Costco 등 주요 유통채널에 입점하고 있으며, 한국을 포함한 싱가포르·중국·홍콩 등 아시아 시장으로도 활발하게 수출하고 있다.

[자료: DJ&A]

한편 식품 원료 분야에서도 혁신 사례가 나타나고 있다. 호주 연방과학산업연구기구(CSIRO)와 신선 농산물 공급업체 Fresh Select가 협력해 탄생한 ‘Nutri V’는 폐기될 뻔한 호박·콜리플라워·브로콜리 등을 원료로 채소 분말(파우더)을 생산하는 사례로 주목받고 있다.

[자료: Nutri V]

제품 혁신은 포장 분야에서도 나타나고 있다. 체중 관리를 겨냥한 1인분 소포장(single-serve), 재밀봉 가능 포장, 퇴비화 가능 필름(compostable films) 등 기능성과 친환경을 동시에 충족하는 패키징이 프리미엄 제품의 필수 요소로 자리 잡는 추세다.

수입동향 및 대한 수입규모

2025년 기준 호주의 건강 스낵(HS Code 190590) 총 수입액은 약 7억6380만 달러로 전년 대비 3.7% 증가했다. 호주 건강 스낵 시장은 기본적으로 수출보다 수입이 많은 구조로 수입품이 내수 수요에서 차지하는 비중은 품목에 따라 편차가 크며(5~35%), 전반적으로 확대되는 추세다. 호주는 견과류·곡물·과일 등 원재료 기반이 탄탄해 현지 생산 이점이 크지만, 단백질 바처럼 급성장하는 특정 틈새시장의 수요가 국내 생산 능력을 초과하면서 수입산이 적극 유입되고 있다. 또한 현지 제조사들이 충분히 대응하지 않는 아시아 스타일 견과류 믹스·해조류 스낵 등 다양한 품목을 보완하기 위한 수요도 수입 증가에 기여하고 있다.

반면, 수출은 전체 산업 수익의 5% 미만으로 비중이 낮으며 감소 추세를 보이고 있다. 물류비 상승, 해외 시장에서의 글로벌 경쟁 심화, 공급망 차질, 환율 변동성 등 수출 환경 악화가 주요 원인으로 지목된다. 이에 따라 호주 제조사들은 수출 확대보다 빠르게 성장하는 내수 시장에 집중하는 경향을 보이고 있다.

호주는 지리적 근접성과 자유무역협정(FTA)을 바탕으로 아시아·태평양 국가로부터의 수입이 활발하다. 해당 품목 1위 수입국은 뉴질랜드로 전체의 12.9%(9871만 달러)를 차지하고 있으며, Nice & Natural, Mother Earth 등 현지에서 인지도가 높은 브랜드를 앞세워 물류 이점을 바탕으로 호주 시장에서 강력한 경쟁력을 유지하고 있다. 이어 말레이시아(7885만 달러, 10.3%), 프랑스(7329만 달러, 9.6%), 영국(6523만 달러, 8.5%), 중국(5565만 달러, 7.3%) 등이 뒤를 잇고 있다.

주목할 점은 영국의 성장세다. 2023년 4035만 달러에서 2025년 6523만 달러로 2년간 61.7% 급증하며 전년 대비 22.1%의 높은 증가율을 기록했다. 이는 고급 기능성 스낵 및 클린 라벨(Clean Label) 제품에 대한 호주 소비자 수요 확대와 맞닿아 있는 것으로 해석된다.

* 클린 라벨(Clean Label): 인공 색소·향료·보존제 등 화학 첨가물을 배제하고 소비자가 인지할 수 있는 단순한 천연 원료만을 사용했음을 강조하는 식품 업계 통용 마케팅 개념으로, 법적 정의나 공식 인증 기준은 없음

2025년 기준 한국으로부터의 수입액은 약 1394만 달러로, 전체 수입국 중 15위에 해당하며 시장 점유율은 1.8% 수준이다. 절대적인 점유율은 크지 않으나, 2024년 대비 7.5% 증가하여 호주 전체 스낵 제품 수입의 평균 증가율을 두 배 이상 상회하고 있다. 더불어 2023년부터 3년 연속 증가세를 이어가고 있다는 점에서, 한국산 제품이 호주 시장에서 점진적으로 입지를 넓혀가고 있음을 확인할 수 있다.

다만, 현재 15위라는 순위와 1.8%의 점유율은 아직 주류 시장으로 진입하는 단계에 있음을 의미하며, 상위권 국가들과의 점유율 격차를 고려할 때, 단순한 수출량 확대보다는 클린 라벨·기능성·한국 고유의 원료(해조류, 김 등)를 활용한 차별화 전략을 통해 틈새시장을 공략하는 방식이 보다 실효적인 접근으로 판단된다.

<최근3년 호주 (HS Code 190590) 수입 동향>

(단위: US$ 천, %)

| 순위 | 국가명 | 수입액 | 2025년 비중 | 2025년 전년 대비 증감률 | ||

| 2023 | 2024 | 2025 | ||||

| 전체 | 631,448 | 736,396 | 763,809 | 100.0 | 3.7 | |

| 1 | 뉴질랜드 | 98,347 | 101,016 | 98,715 | 12.9 | -2.3 |

| 2 | 말레이시아 | 61,285 | 70,997 | 78,858 | 10.3 | 11.1 |

| 3 | 프랑스 | 60,825 | 67,892 | 73,293 | 9.6 | 8.0 |

| 4 | 영국 | 40,358 | 53,445 | 65,235 | 8.5 | 22.1 |

| 5 | 중국 | 41,845 | 52,087 | 55,653 | 7.3 | 6.9 |

| 6 | 이탈리아 | 34,048 | 40,346 | 46,148 | 6.0 | 14.4 |

| 7 | 미국 | 40,380 | 48,165 | 45,328 | 5.9 | -5.9 |

| 8 | 태국 | 40,630 | 45,307 | 45,210 | 5.9 | -0.2 |

| 9 | 인도 | 21,012 | 25,266 | 27,357 | 3.6 | 8.3 |

| 10 | 인도네시아 | 15,907 | 21,186 | 19,312 | 2.5 | -8.9 |

| 15 | 한국 | 11,606 | 12,973 | 13,949 | 1.8 | 7.5 |

주: 순위는 2025년 기준

[자료: Global Trade Atlas(2026.6.29.)]

경쟁동향

호주 건강 스낵 시장은 절대적 강자가 없는 분산형 구조가 특징이다. 상위 4개 기업의 점유율 합계가 10% 미만에 그치는 등 시장 집중도가 낮아, 대형 식품기업과 중소 브랜드, 수입 제품이 다양한 소비자 수요를 기반으로 경쟁하고 있다.

호주 건강 스낵 시장 1위 기업인 Nestlé는 2025-26년 기준 시장점유율 3.1%, 매출 9000만 호주달러(약 6204만 달러)를 기록할 것으로 전망된다. Nestlé는 ‘Uncle Tobys’ 브랜드를 중심으로 뮤즐리 바, 귀리 슬라이스, 단백질 볼 등을 판매하며 건강 스낵 시장을 공략하고 있다. 또한 Nestlé Health Science 부문을 통해 과학 기반의 고단백 및 식물성 단백질 바 제품 개발에도 주력하고 있다.

2위 기업인 Prolife Foods Pty Ltd는 2025-26년 시장점유율 1.5%, 매출 4300만 호주달러(약 2964만 달러)를 기록할 것으로 예상된다. Prolife Foods Pty Ltd는 2010년 호주 유력 유통망 중 하나인 Coles의 전용 벌크 식품 라인인 ‘Scoop & Weigh Bulk Foods’를 통해 호주 시장에 진입했으며, 2021년 ‘Lucky’와 ‘Sunsol’ 브랜드를 인수하면서 Woolworths와 Coles 양대 유통 채널에서 입지를 강화했다.

중소 브랜드 및 수입 제품 부문에서는 Carman’s, Musashi, Quest, FODBODS 등이 고단백, 저FODMAP 등 특정 식단 수요를 겨냥해 틈새시장을 공략하고 있다. 수입 제품의 경우 뉴질랜드산 Mother Earth와 Nice & Natural이 강세를 보이는 가운데, 아시아산 해조류 칩 등도 가격 경쟁력과 차별화된 풍미를 앞세워 매대 경쟁에 참여하고 있다.

* FODMAP(Fermentable Oligosaccharides, Disaccharides, Monosaccharides and Polyols): 장에서 흡수가 잘 되지 않는 특정 탄수화물 성분의 총칭. 과민성 대장 증후군 환자 등 장 민감성이 있는 소비자는 해당 성분 함량이 낮은 저FODMAP 식품을 선호함

유통구조

호주 건강 스낵 시장의 유통 채널은 크게 소매업체, 도매업체, 건강식품 전문점, 헬스장 및 약국 등 네 가지로 구분된다.

2025-26년 기준 소매업체는 호주 건강 스낵 유통에서 가장 큰 비중을 차지하는 채널로, 전체 유통의 47.6%(금액 기준 14억 호주달러(약 10억 달러))를 점유할 것으로 전망된다. 특히 Coles와 Woolworths 등 양대 대형마트는 호주 전국 슈퍼마켓 식품 매출의 약 67%를 차지하고 있으며, 유통 비용 절감과 공급망 효율화를 위해 도매업체를 거치지 않고 제조업체와 직접 PB(자체 브랜드) 상품을 계약하거나 직납 비중을 확대하는 추세다.

도매업체는 전체 유통의 32.2%(금액 기준 9억4790만 호주달러(약 6억5342만 달러))를 점유하는 두 번째 주요 유통 채널이다. 대형마트 입점이 어려운 소규모 신규 브랜드의 경우 독립 식료품점·헬스장·카페 등으로 제품을 공급하기 위해 도매업체를 활용하는 경우가 많아, 도매 채널은 틈새 유통망 진입과 시장 내 입지 확보를 위한 전략적 교두보로 기능하고 있다.

건강식품 전문점은 전체 유통의 17.3%(금액 기준 5억930만 호주달러(약 3억5108만 달러))를 점유할 것으로 전망된다. Naked Foods·Go Vita 등을 중심으로 친환경·유기농·대용량 리필 구매를 선호하는 프리미엄 소비자층을 주요 고객으로 하며, 신규 브랜드가 시장 반응을 확인하는 테스트베드 역할도 수행하고 있다.

헬스장 및 약국 채널은 전체 유통의 2.9%로 비중은 작으나, 단백질 바 등 기능성 건강 스낵 제조사에게는 중요한 틈새 유통망으로 평가된다. Fitness First 등 헬스장 체인과 Chemist Warehouse 등 대형 약국은 가격 민감도가 낮고 근육 회복·단백질 보충 등 명확한 기능성을 추구하는 소비자층과의 접점이 높아 기능성 스낵 브랜드의 타깃 마케팅 채널로 주목받고 있다.

관세율

HS Code 190590에 대한 호주의 대 한국 수입 관세율은 0% 이다. 기존 5%의 관세율을 가지고 있었으나 2014년 한국-호주 FTA 체결 직후 무관세로 변경되었다.

한편, HS 190590에 대한 호주의 일반 수입 관세율은 5% 이며, 호주로 수입되는 모든 품목에는 기본적으로 10%의 부가가치세 (GST, Goods and Services Taxes)가 부과된다.

인증

강제 규정 중 첫 번째는 식품기준코드(Food Standards Code)이다. 호주·뉴질랜드 식품기준청(FSANZ) 관할 하에 모든 제조 시설은 지자체에 등록해야 하며, 위생 및 가공 기술 기준을 준수해야 한다. 이를 위반할 경우 제품 리콜 또는 시설 폐쇄 조치가 부과될 수 있다.

두 번째는 라벨링 의무다. 주요 성분의 함량 비율, 특정 첨가물, 알레르기 유발 물질을 반드시 명시해야 하며, ‘고식이섬유(high in fibre)’ 등 기능성 주장을 표기할 경우에는 해당 영양소 함량을 정확히 기재해야 한다.

세 번째는 허위·오인 표시 금지다. 호주경쟁소비자위원회(ACCC)가 관할하는 호주 소비자법에 따라 포장재에 기재되는 건강·친환경 관련 주장은 사실에 근거해야 하며, 관련 과학적 증빙 자료를 상시 구비해야 한다. 위반 시 법적 제재를 받을 수 있다.

네 번째는 현대판 노예제 방지법(Modern Slavery Act 2018)이다. 연 매출 1억 호주달러(약 6900만 달러) 이상의 기업을 대상으로 원재료 조달 과정에서 강제 노동·아동 노동 등 노동 착취가 발생하지 않았음을 매년 보고서 형태로 공시하도록 의무화하고 있다. 호주 기업뿐 아니라 호주에서 사업을 영위하는 외국 기업에도 적용될 수 있어 한국 기업의 각별한 주의가 필요하다.

시사점

호주 건강 스낵 시장은 건강과 웰빙에 대한 소비자 인식 제고와 식물성·고단백·저당 제품 수요 확대를 바탕으로 성장세를 이어가고 있다. 다만 시장 진입 시에는 엄격한 라벨링 규제, 기능성 표시 기준, 대형 유통망 중심의 유통 구조 등이 종합적으로 고려되어야 한다. 이에 호주 시장 진출을 희망하는 우리 관련 기업들은 다음 사항에 주목할 필요가 있다.

1. 클린 라벨 트렌드 대응 및 제품 신뢰성 확보

호주 소비자들은 무첨가, 고단백, 저당, 식물성 등 성분과 기능이 명확하게 드러나는 제품을 선호하는 경향이 강하다. 이에 따라 한국 기업은 원재료와 영양 성분을 투명하게 제시하는 클린 라벨 전략을 기본으로 삼을 필요가 있다. 특히 제품 패키징이나 홍보 문구에 기능성 표현을 사용할 경우, 해당 문구가 과장 광고로 해석되지 않도록 객관적이고 과학적인 근거를 확보해야 한다. 이는 호주 경쟁소비자위원회(ACCC)의 허위·과장 광고 단속과 현지 라벨링 규제에 대응하기 위한 필수 조건이다.

2. 현지 소비자 특성에 맞춘 브랜드 스토리텔링 강화

호주 소비자는 단순히 ‘건강한 제품’이라는 메시지보다 구체적인 기능성, 섭취 상황, 라이프스타일 적합성을 중요하게 인식한다. 따라서 장 건강, 체중 관리, 단백질 보충, 식물성 원료, 저당 간식 등 제품의 핵심 가치를 소비자의 일상과 연결해 전달할 필요가 있다. 틱톡, 인스타그램 등 소셜 미디어를 활용해 현지 영양사, 피트니스 인플루언서, 웰니스 크리에이터와 협업하는 방식은 초기 인지도 형성과 신뢰도 확보에 도움이 될 수 있다.

3. 현지 판매 레퍼런스 확보 후 주류 유통망 확대

대형마트 입점을 목표로 하는 경우, 초기부터 Coles나 Woolworths에 진입하기보다는 현지 판매 실적과 소비자 반응을 축적한 뒤 협상에 나서는 것이 현실적이다. 온라인 판매 데이터, 틈새 유통 채널에서의 재구매율, 소비자 리뷰, 인플루언서 캠페인 성과 등은 향후 대형 유통사와의 입점 협상에서 중요한 근거 자료로 활용될 수 있다. 또한 미국, 유럽 등 주요 서구권 시장에서의 판매 실적, 소비자 반응, 유통망 입점 사례 등 긍정적인 해외 레퍼런스가 있다면 호주 유통사와의 협상에서 제품 경쟁력과 시장성을 입증하는 보조 근거가 될 수 있다. 따라서 한국 기업은 단기적인 대형마트 입점보다 현지 시장에서 검증 가능한 판매 레퍼런스를 단계적으로 확보하되, 기존 해외 시장에서 축적한 성과도 함께 제시하는 전략이 필요할 것으로 사료된다.

자료: IBIS World, Global Trade Atlas, Nutri V, DJ&A, 호주 주요 언론사 및 KOTRA 시드니무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

크리스천라이프 편집부